今年前三个季度,宝胜国际(控股)有限公司(3813.HK)纯利人民币3.370亿元(下简称“元”), 较上年同期5.222亿元暴跌35.5%;营业利润率6.320亿元,同比较上年同期7.828亿元大跌19.3%,营业利润率4.6%大跌180个基点。

宝胜国际称,利润大跌主要原因是为配合销售增长,推广伙计及存货拨备相应增加,同时折旧、摊销成本及员工成本上升。今年前三个季度该集团销售成本上涨19.5%至38.434亿元。

利润暴跌刺激宝胜国际周日午盘休市报1.14港元,暴跌22.45%,母公司裕元工业(集团)有限公司(0551.HK)报28.90港元,大跌9.40%。

大和周二下调宝胜国际目标价,由1.9港元降至1.4港元,同时将台资零售集团评级由“买入”降至“持有”。该行称,宝胜国际三季度纯利仅3800万元,同比暴跌75%,令人失望,由于该股缺乏短期盈利能见度,因此下调其评级。与此同时,大和下调宝胜国际2017-2019年每股盈利预测11-28%,至0.076元、0.128元人民币和0.166元,预计2017-2018年净利润4亿元、6.77亿元,新目标价对应2018年预测9倍市盈率。

不过,德银则呼吁“买入”宝胜,并予以2.4港元的目标价,该行表示宝胜国际三季度营业利润录得1.26亿,同比大跌41%,较该行预期低53.1%,期内公司营业利润率受压,由去年同期的5.5%降至2.9%,同店销售增长仅1.5%,但相信并非拖累经营溢利率表现的单一因素。

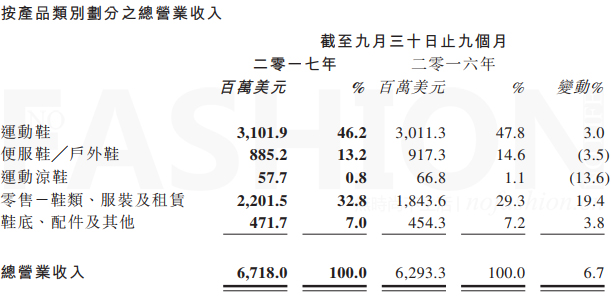

裕元今年前9个月收入(按类别)

德银在报告中同时表示,宝胜国际母公司裕元三季度营业利润录得1.48亿美元同比增14%,较该行预期低3.2%,但公司纯利较该行预期高出近5%,相信是受惠于税务开支较低及合营公司收入增加。德银估算裕元三季度代工业务营业利润同比升32%至1.28亿美元,并相信部分是受早前并购服装制造业务带动,预期其代工业务营运效率将有改善空间,因此给予裕元同样评级“买入”,目标价45港元。

今年三季度,裕元纯利3.959亿美元,较上年同期3.788亿美元录得4.5%的增幅,撇除2090万美元非经营性盈利,调整后纯利增幅4.0%,期内裕元收入67.180亿美元,同比较上年62.933亿美元录得6.7%的增幅。

按类别,今年前9个月,裕元制鞋业务收入录得1.5%的增幅,出货量增1.1%至2.387亿双,平均售价亦有所上升;零售业务期内收入增长19.4%至22.015亿美元,宝胜国际收入期内138.833亿元,按年录得14.1%的增幅。毛利增長9.2%至1,705.3百萬美元。

今年前9个月,裕元制造业毛利润录得3.6%的增幅至9.347亿美元,毛利率20.7%,改善主要源自直接劳工成本的节省及营运效率提升;受惠店铺销售增长,宝胜国际毛利润改善6.3%至7.019亿美元,人民币计算则改善10.2%至47.966亿元。